Podatki od kryptowalut to temat, który co roku budzi wiele wątpliwości. W dzisiejszym artykule poruszymy wszystkie kwestie, które mogą interesować inwestora przystępującego do rozliczenia PITu z tego rodzaju inwestycji. Omówimy, co stanowi przychód i koszt uzyskania przychodu, jakie są legalne sposoby optymalizacji podatkowej oraz na co zwrócić szczególną uwagę w nadchodzącym roku.

Podstawowe zasady rozliczania

Najważniejsze jest ustalenie, co w świetle polskiego prawa stanowi przychód oraz koszt uzyskania przychodu z tytułu transakcji na kryptowalutach.

- Koszt uzyskania przychodu to każda wymiana waluty fiducjarnej na kryptowalutę, a także wynagrodzenie otrzymane w kryptowalutach.

- Przychód powstaje w momencie wyjścia z kryptowalut, czyli przy sprzedaży do waluty fiducjarnej lub zakupie towarów i usług za kryptowaluty.

Jako rezydent podatkowy w Polsce, należy wykazać zarówno przychody, jak i koszty w złotówkach w deklaracji PIT-38. Jeśli kryptowaluty zostały wymienione na USD lub inną walutę, należy uwzględnić kurs średni NBP z dnia poprzedzającego transakcję.

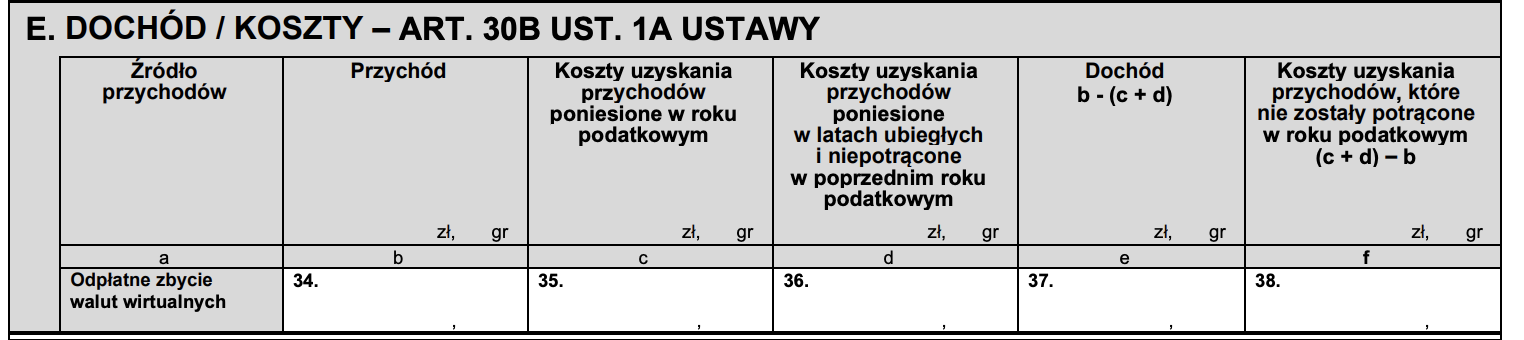

Przychody oraz koszty z tytułu kryptowalut rozliczamy w sekcji E, jak poniżej:

To, co wyróżnia rozliczenie kryptowalut od akcji, to fakt, że w przypadku krypto wykazujemy koszt nabycia nawet wtedy, gdy jeszcze ich nie sprzedaliśmy. Warto o tym pamiętać i na bieżąco rejestrować poniesione wydatki.

Jeśli do tej pory tego nie zrobiliście, możecie jeszcze nanieść koszty na zaległe deklaracje PIT, składając korekty. W 2025 roku nadal istnieje możliwość skorygowania zeznań podatkowych za lata 2020-2024.

Przykład rozliczenia podatku z kryptowalut

Załóżmy, że Pan X w 2024 roku kupił 1 BTC za 100 000 zł, a sprzedał go za 150 000 zł:

- Przychód = 150 000 zł

- Koszt uzyskania przychodu = 100 000 zł

- Dochód = 150 000 – 100 000 = 50 000 zł

- Podatek dochodowy = 50 000 * 19% = 9 500 zł

Ostatecznie Pan X ma do zapłaty 9 500 zł podatku dochodowego, który wykazuje w deklaracji PIT-38.

W jaki sposób zoptymalizować podatki z kryptowalut?

W Polsce nie ma zbyt wielu narzędzi do optymalizacji podatków od kryptowalut, więc posilimy się również zagranicznymi alternatywami. 🙂 To, z których skorzystacie zależy od tego, jakie macie preferencje oraz jak duży zysk został wygenerowany. Poniżej wytypowaliśmy najbardziej popularne metody:

- Rolowanie zysków – rozliczenia podatkowe obejmują cały rok. Jeśli sprzedacie kryptowaluty w styczniu i odkupicie je w grudniu za tę samą kwotę, to dochód do opodatkowania wynosi 0. Dzięki temu w trakcie roku możecie swobodnie wykorzystać te środki na dowolny cel.

- Zmiana rezydencji podatkowej – kraje takie jak Gruzja, Zjednoczone Emiraty Arabskie, Malta pozwalają na znaczące zmniejszenie podatku od kryptowalut bądź zminimalizowanie go do 0%. Kraje takie jak Niemcy, Portugalia czy Czechy pozwolą obniżyć podatek tylko, jeśli spełnicie określone warunki zapisane w ustawie podatkowej danych krajów.

Przy zmianie rezydencji podatkowej musicie pamiętać o bardzo ważnej kwestii, czyli warunkach, które są zawarte w umowie o unikaniu podwójnego opodatkowania pomiędzy konkretnymi krajami. Podatki powinniście płacić tam, gdzie macie ściślejsze powiązania osobiste (czyli tam, gdzie znajduje się Wasza rodzina bądź kraj, z którym macie najwięcej powiązań).

Wiele krajów stosuje również zasadę 183 dni – powinniście zatem spędzać więcej niż pół roku na terytorium danego kraju. Jeśli nie możecie w danym kraju spędzić ponad 183 dni i nie posiadacie kraju, z którym macie mocne powiązania osobiste, krajem Waszej rezydencji podatkowej będzie kraj, w którym spędzacie w ciągu roku najwięcej czasu, bądź kraj, w którym zazwyczaj przebywacie. - Spółka w Estonii – działa ona trochę jak ulepszona fundacja rodzinna w Polsce. Podatek dochodowy w takiej spółce wynosi 20%-25%, ale dopiero w momencie wypłaty dywidendy. Jeśli dywidenda nie jest wypłacana, podatek nie jest naliczany, a spółka może reinwestować środki bez płacenia podatku dochodowego. Podmiot ten może zajmować się wieloma działalnościami, w tym handlem kryptowalutami, co odróżnia ją od fundacji rodzinnej w Polsce.

Co może zrobić polski rezydent podatkowy, który już posiada kryptowaluty, szczególnie, gdy wyjście do waluty fiducjarnej wiązałoby się z wysokim podatkiem dochodowym? Może je bez problemu pożyczyć do spółki w Estonii, która będzie je dalej reinwestowała bez podatku. W takim przypadku podatek dochodowy od osoby fizycznej nie jest należny, ponieważ kryptowaluty mogą zostać zwrócone pożyczkodawcy. Ważne jest, aby w umowie pożyczki nie zapisywać możliwości zwrotu środków w walutach fiducjarnych – wówczas powstałoby zobowiązanie podatkowe. Co ważne, spółka nie powinna zajmować się wyłącznie kryptowalutami – powinna mieć również jakaś działalność operacyjną, nawet skromną.

Szczegółowe informacje na temat pomocy w zakładaniu spółek w Estonii oraz związanych z nimi obowiązków możecie znaleźć wielu wywiadach, których udzielałem na łamach Instytutu Kryptografii. - Fundacja rodzinna w Polsce – fundacja nie może obracać kryptowalutami, ale może inwestować w instrumenty finansowe, takie jak ETF czy CFD na kryptowaluty, co pozwala uniknąć podatku. W zakresie założenia fundacji i prowadzenia jej księgowości również Independent Finance służy pomocą.

Wypłata środków przez kantory i bitomaty

Wypłata środków za pomocą kantorów krypto i bitomatów jest całkowicie legalna. Problem pojawia się jedynie w przypadku niewykazania sprzedaży kryptowalut w zeznaniu podatkowym.

Urzędy skarbowe z każdym rokiem zdobywają coraz większą wiedzę na temat rynku kryptowalut. Jeszcze kilka lat temu mało kto w urzędzie skarbowym wiedział co to bitcoin, natomiast obecnie w większych miastach urzędnicy mają już solidną wiedzę na temat transakcji związanych z aktywami cyfrowymi.

Brak zgłoszenia transakcji dziś nie oznacza, że urząd skarbowy nie upomni się o należności w przyszłości. Okres, w jakim może to nastąpić, wynosi pięć lat podatkowych. Możliwe jest także, że w nadchodzących latach organy skarbowe będą dysponowały pełną ewidencją podatników posiadających konta na giełdach kryptowalut (CEX), podobnie jak obecnie mają dostęp do informacji o inwestycjach w papiery wartościowe

Na co zwrócić uwagę w 2025 roku?

Z pewnością na przepisy podatkowe dotyczące kryptowalut. W zeszłym roku weszło w życie europejskie rozporządzenie MICA. W nim pojawiła się definicja pieniądza elektronicznego, która powoduje wiele zamieszania – polscy rezydenci podatkowi nie wiedzą, czy w takim układzie należy płacić podatek od wymiany kryptowalut na stablecoiny, czy nie.

W mojej prywatnej opinii rozporządzenie MICA jest głównie skierowane do emitentów kryptowalut i reguluje ich obowiązki. W ustawie o PIT mamy odwołanie do definicji waluty wirtualnej opisanej w ustawie o AML. W ustawie o AML mamy odwołanie, co nie jest walutą wirtualną (np. pieniądz elektroniczny). Na szczęście mamy definicję pieniądza elektronicznego w ustawie o usługach płatniczych i pozostaje ona niezmieniona na tą chwilę. W związku z tym uważam, że nadal polscy rezydenci podatkowi powinni rozliczać podatki od kryptowalut w takiej samej formie jak dotychczas.

Pamiętajmy jednak, że trwają pracę nad ustawą o kryptoaktywach – jak tylko ustawa przejdzie przez drugie czytanie, będziemy wiedzieli w jakim kształcie przepisy dotyczące kryptowalut wejdą w życie, kiedy wejdą i czy będą dotyczyć rozliczeń podatkowych między kryptowalutami a stablecoinami.

Jeśli macie dodatkowe pytania, zapraszam na stronę www.independentfinance.pl – w zakładce kontakt znajdziecie adres mailowy, na który możecie wysłać wszelkie zapytania.

Mateusz Tomczyk